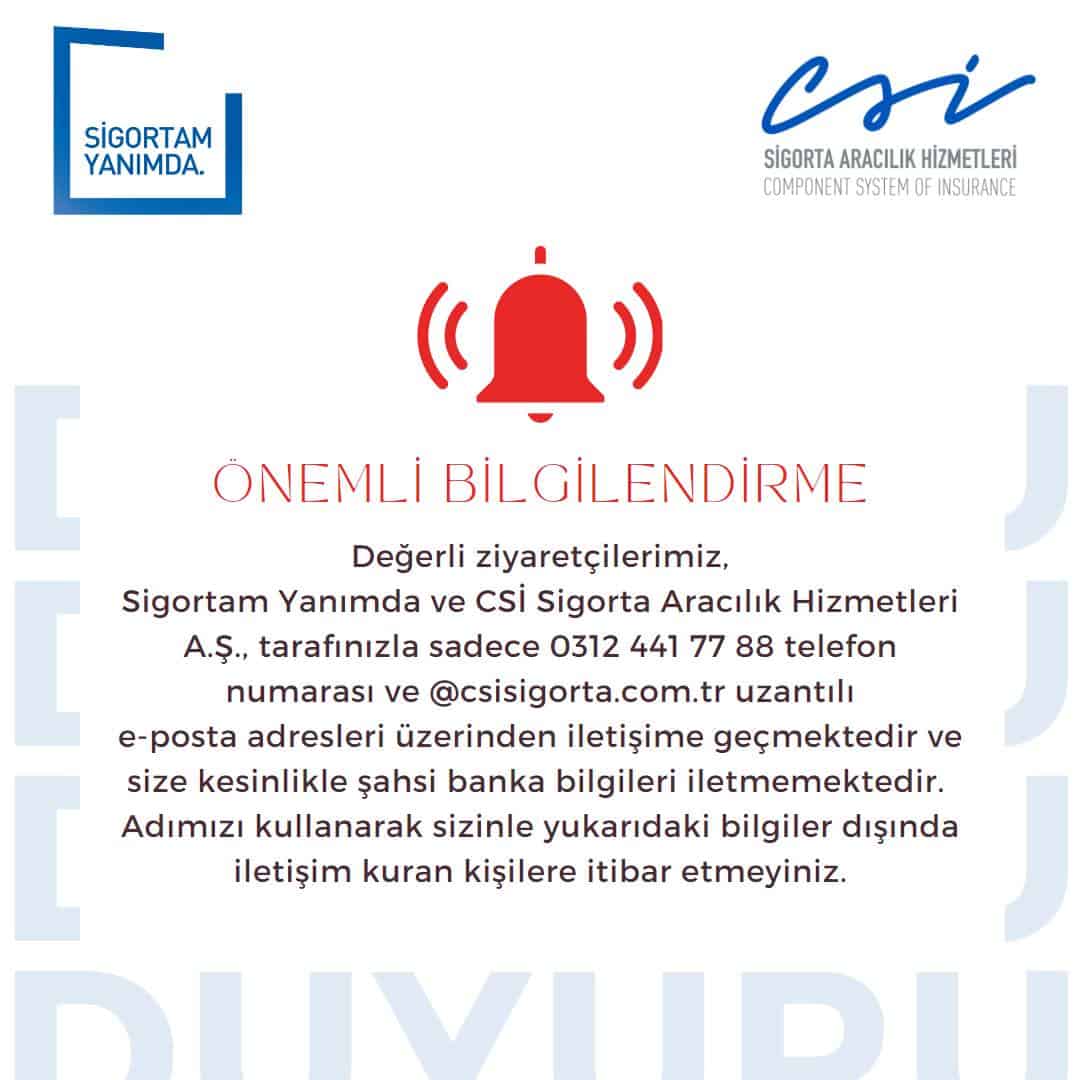

TRAFİK SİGORTASI

Zorunlu Trafik Sigortası hakkında merak ettiklerinizi bu başlık altındaki sorularda bulabilirsiniz.

Trafik Sigortası nedir?

Trafik sigortası yapılması zorunlu olan bir sigortadır. Trafik Sigortası olası bir trafik kazası durumunda, kusur oranına göre ve poliçeniz üzerinde gösterilen limitlere kadar karşı tarafın malına veya canına verilen zararı ödeyen bir sigortadır.

Meydana gelen hasar neticesi teminatın, poliçe içerisinde verilen teminat limitlerinin üzerinde çıkması halinde kasko poliçenizde bulunan ihtiyari mali mesuliyet teminatı veya eğer varsa ihtiyari mali mesuliyet poliçesi devreye girmekte ve poliçeniz üzerinde gösterilen limitlere kadar ödeme yapabilmektedir.

Trafik Sigortası yurt dışında da geçerli midir?

Hayır. Trafik Sigortaları Türkiye Cumhuriyeti sınırları içerisinde geçerlidir. Yurt dışına çıkarken yine zorunlu olan Yeşil Kart sigortası yaptırmalısınız.

Trafik Sigortası iptal edilebilir mi?

Trafik sigortaları ancak satıştan dolayı iptal edilebilir. Bu tip bir iptal durumunda poliçenin kullanılmayan günlerine ait tahsil edilmiş olan primler iade edilebilmektedir.

KASKO SİGORTASI

Kasko Sigortası hakkında merak ettiklerinizi bu başlık altındaki sorularda bulabilirsiniz.

Kasko Sigortası nedir?

Trafik poliçesinin aksine zorunlu olmayan bir sigortadır. Bu sigorta ile sigortalıya ait aracın irade dışı olarak uğrayacağı hasarların poliçe limitleri doğrultusunda karşılanması sağlanmaktadır.

Kasko sigortaları her şirkette standart mıdır?

Hayır. Standart olan teminatlar çarpma, çarpışma, yanma ve çalınma teminatlarıdır. Ek teminatlar sigorta şirketlerine göre farklılık gösterebilmektedir. Fakat standarda en yakın ek teminatlar ferdi kaza teminatı, deprem teminatı, sel ve su baskını, terör, ihtiyari mali mesuliyet, eskime, kullanım gelir kaybı, yangın dışında oluşan zararlar, hasarsızlık koruma, yeni değer klozu, cam kırılması, kişisel eşya teminatlarıdır. Poliçelerde bu teminatlar talep edildiği takdirde seçimli olarak dâhil edilebildiği gibi çıkartılarak ‘Dar’, ‘Genişletilmiş’ veya ‘Tam’ Kasko olarak ta düzenlenebilir.

Kasko sigortalarında araç değeri nasıl tespit edilir?

Araç değerleri Türkiye Sigorta ve Reasürans Şirketleri Birliği tarafından hazırlanan araç kasko değer listesine göre tespit edilmektedir. https://www.tsb.org.tr/kasko-deger-listesi.aspx?pageID=631 adresinden güncel değerlere ulaşabilirsiniz. Bunun yanı sıra; araç üzerinde satın alınmış olan opsiyonel özellikler ile taşıta sonradan ilave edilen tüm özellikler, bedelleri belirtilerek aksesuar sigortası kapsamı içine dâhil edilir. Bunlar için ayrıca sigorta bedeli belirtilmesi gerekir.

Kasko Sigortası yurt dışında da geçerli midir?

Normalde Hayır. Ancak bu talebin sigortalı tarafından iletilmesi durumunda poliçe bu ek teminat ile hazırlanabilir veya poliçe süresi içerisinde ek belge düzenlenerek dâhil edilebilir.

İhtiyari Mali Mesuliyet teminatı nedir?

Karayolları Trafik Kanununa ve Genel Hükümlere göre aracın işletenine düşen sorumluluğun; trafik sigortası limitlerini aştığı durumlarda, bu limitin üzerinde kalan kısmın kasko poliçesinde belirlenen limitler çerçevesinde karşılanmasıdır.

Aracımı değiştirdiğimde ne yapmam gerekir?

Kasko Sigortanıza araç değişikliği ek belgesi düzenletmeniz gerekmektedir.

Kasko Sigortası her zararı karşılar mı?

Hayır. Kasko sigortasının ödemeyeceği zararlar aşağıda belirtilmiştir.

- Meydana gelecek savaş, nükleer tehlikeler ve bu olaylardan dolayı güvenlik güçleri tarafından alınan önlemler neticesinde aracın uğradığı hasarlar.

- Kamu otoritesince uygulanabilecek yaptırımlar neticesinde araca verilen zararlar (kamu otoritesince aracın çekilmesi hariç) .

- Aracın sürücü belgesine sahip olmayan kişilerce kullanılması esnasında meydana gelen hasarlar.

- Alkol, uyuşturucu ve benzeri maddelerin etkisi altındaki kişiler tarafından aracın kullanılması esnasında meydana gelen zararlar.

- Sigortalı ya da sigortalının hareketlerinden sorumlu olduğu şahıslar veya birlikte yaşadığı şahısların bilerek veya isteyerek verdiği zararlar ile bu şahısların sigortalı aracı çalması veya kaçırması gibi sebeplerden biri neticesinde ortaya çıkan zararlar

- Periyodik olarak bakım ve onarımının yapılmaması sonucunda çürümeler, paslanma, eskime, yağsızlık, susuzluk ve donma sebebiyle araçta oluşabilecek zararlar

- Aracın kendi kuvveti ile hareket ederek girip çıkabileceği, belirli bir tarifeye bağlı, ruhsatı olan ve düzenli olarak sefer yapan gemi ve trenler haricindeki araçlarla nakli esnasında oluşabilecek kazalarda araca verilecek hasarlar.

Kaza durumunda hasarsızlık indirimi etkilenir mi?

Kaza sonucu belirlenen kusur sizde değil ise hasarsızlık indiriminiz etkilenmez. Aksi durumda ise tamamen poliçenizde ki şartlarınız doğrultusunda işlem yapılır. Şayet poliçenizde hasarsızlık koruma teminatı veya alternatif tamirhaneler ile ilgili bir teminat var ise poliçenizi aynı şirketten yenilemeniz ve tek bir hasar durumunda hasarsızlık indiriminiz etkilenmemektedir. Bu teminatın poliçeniz içerisinde yer almaması durumunda ne yazık ki var olan indiriminiz etkilenmektedir.

Anahtar kaybı Kasko Sigortasından karşılanabilir mi?

Poliçede yer alan limitler doğrultusunda karşılanabilmektedir.

Aracın asıl anahtarla çalınması sonucu uğradığım zarar Kasko Sigortasından karşılanabilir mi?

Araç anahtarının; sigortalı veya araç sürücüsünü öldürmek, yaralamak, zor ve şiddet kullanmak veya tehdit etmek sureti ile aracın çalınması veya çalınmaya teşebbüs edilmesi sonucu meydana gelebilecek ziya ve hasarlar ve sigortalı veya araç sürücüsü tarafından ikametgâh/işyeri niteliğindeki kapalı ve kilitli bir mahalde muhafazası sırasında bu mahalle kırmak, delmek, yıkmak, devirmek, zorlamak, zorlamak, araç-gereç kullanarak veya bedeni çeviklik sayesinde tırmanmak veya aşmak sureti ile girilerek aracın çalınması veya çalınmaya teşebbüs edilmesi sonucu meydana gelecek ziya ve hasarlar Kasko Sigortasından karşılanabilmektedir.

ZORUNLU DEPREM SİGORTASI

Zorunlu Deprem Sigortası hakkında merak ettiklerinizi bu başlık altındaki sorularda bulabilirsiniz.

DASK nedir?

Depremin ve deprem sonucu meydana gelen yangın, infilak, tsunami ve yer kaymasının doğrudan neden olacağı maddi zararları, poliçede belirtilmiş limitler dâhilinde nakit olarak karşılayan bir sigortadır.

DASK’ın kapsamı nedir?

DASK genel anlamıyla, belediye sınırları içinde kalan meskenlere yönelik olarak geliştirilmiş bir sigorta sistemidir.6305 sayılı Afet Sigortaları Kanunu gereğince, aşağıda tanımlanmış binalar güvence altına alınır:

Tapuya kayıtlı ve özel mülkiyete tabi taşınmazlar üzerinde mesken olarak inşa edilmiş binalar,

634 sayılı Kat Mülkiyeti Kanunu kapsamındaki bağımsız bölümler,

Bu binaların içinde yer alan ve ticarethane, büro ve benzeri amaçlarla kullanılan bağımsız bölümler,

Doğal afetler nedeniyle devlet tarafından yaptırılan veya verilen kredi ile yapılan meskenler.

Zorunlu Deprem Sigortası ayrıca yukarıdaki koşullara uyan;

Kat irtifakı tesis edilmiş binalar,

Tapuda henüz cins tashihi yapılmamış ve tapu kütüğünde vasfı “arsa vs.” olarak görünen binalar,

Tapu tahsisi henüz yapılmamış kooperatif evleri, için de geçerlidir.

DASK hangi hasarları ödemez?

Enkaz kaldırma masrafları, Kar kaybı, İş durması, Kira mahrumiyeti, Alternatif ikametgâh ve işyeri masrafları, Mali sorumluluklar ve benzeri başkaca ileri sürülebilecek diğer bütün dolaylı zararlar, Her türlü taşınır mal, eşya ve benzerleri, Tüm bedeni zararlar ve vefat, Manevi tazminat talepleri, Deprem ve deprem sonucu oluşan yangın, infilak, tsunami veya yer kaymasının dışında kalan hasarlar, Depremden bağımsız olarak, binanın kendi kusurlu yapısı nedeniyle zamanla oluşmuş zararlar.

Bina Bölümleri de DASK kapsamında mıdır?

Evet. DASK kapsamına giren bina bölümlerini şu şekilde belirtebiliriz. Temeller, Ana duvarlar, Bağımsız bölümleri ayıran ortak duvarlar, Bahçe duvarları, İstinat duvarları, Tavan ve tabanlar, Merdivenler, Asansörler, Sahanlıklar, Koridorlar, Çatılar, Bacalar, Yapının yukarıdakilerle benzer nitelikteki tamamlayıcı bölümleri.

Hangi durumlarda DASK yapılması zorunlu değildir?

9/11/1983 tarihli ve 2946 sayılı Kamu Konutları Kanununa tâbi olan veya kamu hizmet binası olarak kullanılan binalar ve bağımsız bölümler,

Köy nüfusuna kayıtlı ve köyde sürekli oturanlarca köy yerleşik alanları ve civarında ve mezralarda yapılan binalar,

Tamamı ticari veya sınai amaçla kullanılan binalar,

Projesi bulunmayan ve mühendislik hizmeti görmemiş binalar,

Taşıyıcı sistemi olumsuz yönde etkileyecek şekilde tadil edildiği veya zayıflatıldığı tespit edilen binalar,

Taşıyıcı sistemi olumsuz yönde etkileyecek şekilde ilgili mevzuata ve projeye aykırı olarak inşa edilen binalar,

Yetkili kamu kurumları tarafından yıkılmasına karar verilen binalar ile mesken olarak kullanıma uygun olmayan, bakımsız, harap veya metruk binalar.”

KONUT SİGORTASI

Konut Sigortası hakkında merak ettiklerinizi bu başlık altındaki sorularda bulabilirsiniz.

Konut Sigortası nedir?

Konut Sigortası, evin ve/veya içindeki eşyaların yangından hırsızlığa, depremden su baskınına kadar pek çok riske karşı koruma altına alan geniş kapsamlı ve “kişiye özel” bir paket sigortadır.

Konut sigortasının kapsamı nedir?

Yangın, yıldırım, infilak, Yer kayması, Yer kayması ek teminatı-civar kazılar sonucu oluşan hasarlar, Deprem, Enkaz kaldırma masrafları, Fırtına, Duman, Kar ağırlığı, Sel, su baskını, Dâhili su, İzolasyon yetersizliği sonucu oluşan dâhili su hasarları, Klima tesisatı ve buzdolabındaki arızalar sonucu oluşan dâhili su hasarları, Kara/hava/deniz taşıtları çarpması, Cam ve aynaların kırılması, Elektronik cihaz sigortası, Elektronik cihaz teminatına bağlı gıda bozulması, Yangın mali sorumluluğu, Kıymetli eşya, Nakit para ve kıymetli evrak, Kira kaybı, Misafir eşyaları, Hırsızlık, Bina sabit tesisatındaki hırsızlık, Kiracılar için boya, badana vb. dekorasyon masrafları teminatı, Yakıt sızması, Grev, lokavt, kargaşalık, halk hareketleri, kötü niyetli hareketler, terör, Alternatif ikamet değişikliği masrafları, Eşyaların konut dışında da teminat altında bulunması, Makine kırılması, Hukuksal koruma.

Konut Sigortası hırsızlık hasarlarını karşılar mı?

Tabi ki. Bu kısımda dikkat etmeniz gereken en önemli unsur sanat eserleri, antika eşya, kıymetli madenlerden mamul eşya, ziynet, kürk, antika ve kıymetli halılar gibi eşyalarınızı poliçeye bedelleri ile listelemenizdir.

Konut Sigortası cam kırılmalarını karşılar mı?

Poliçe teminatları arasında konutun dış kapı ve pencere camları ile iç mekânda bulunan kapı, vitrin vb. dikey veya yatay camlar ve aynalar her türlü kazaen kırılmaya karşı teminat altındadır.

Konut Sigortası ev sahibinin zararlarını karşılar mı?

Kiracı olarak oturduğunuz evde yangın, dâhili su, hırsızlık vb. sebeplerle yalnızca sizin eşyalarınızda değil ev sahibine ait olan kapı, pencere veya evin başka bir bölümünde hasar meydana geldiği takdirde; ev sahibinin zararı poliçenizde “mal sahibine karşı sorumluluk” teminatı bulunması halinde belirtilen limitler doğrultusunda karşılanabilmektedir.

Konut Sigortası misafirimin zararlarını karşılar mı?

Poliçenizde misafir eşyası teminatı var ise sigortalı konutta bulunan misafirlere ait eşyalar poliçe üzerinde yazan limitler doğrultusunda karşılanabilmektedir.

Konut Sigortası komşuma verdiğim/komşumun bana verdiği zararları karşılar mı?

Komşunuzun size verdiği zararlar otomatik olarak teminat altındadır.

Sizin komşunuza verdiğiniz zararlar ise poliçenizde yangın mali mesuliyet teminatı var ise belirtilen limitler doğrultusunda karşılanabilmektedir.

SAĞLIK SİGORTASI

Sağlık Sigortası hakkında merak ettiklerinizi bu başlık altındaki sorularda bulabilirsiniz.

Özel Sağlık Sigortası Nedir?

Bir kaza veya hastalık sonucunda ortaya çıkabilecek sağlık giderlerinizi dilediğiniz doktor ve özel hastanelerde yüzde 100’e kadar güvence altına alan bir sigortadır.

Sağlık Sigortasının Geçerlilik Süresi Nedir?

Sağlık sigortası sözleşme süresi bir yıldır.

Hangi Sağlık Harcamaları Poliçe Kapsamı İçindedir?

Poliçe kapsamında ödeme yapılabilmesi için, sigortalının muayene, tetkik ve tedavilerinin, poliçenin geçerli olduğu tarihler arasında gerçekleştirilmiş olması gerekmektedir. Belirtisinin, bulgusunun veya teşhisinin ve/veya tedavisinin başlangıcı sigorta başlangıç tarihi öncesine dayanan rahatsızlıklar ve bunlara bağlı olarak gelişen rahatsızlıklara ilişkin tüm giderler poliçe kapsamı dışındadır.

Ayakta Tedavi Teminatının Kapsamı Nedir?

Ayakta doktor muayenesi, ilaç, tanı, fizik tedavi ve TTB’nin güncel uygulama esaslarında tanımlanmış olan küçük ameliyatlara (Kırıklara alcı uygulanması, derideki yaraların dikişi, gözden yabancı cisim cıkarılması vb.) ilişkin giderler “ayakta tedavi” kapsamında değerlendirilir. Tedavi süresi 24 saati aşmayan ve/veya müşahede (Gözlem) onayı verilen vakalarda tüm giderler “Ayakta Tedavi Teminatları” dahilinde karşılanır.

Başlıca Hangi Teminatlar Ayakta Tedavi Kapsamında Yer Almaktadır?

Doktor muayene, ilaç, tanı ve fizik tedavi teminatları yatışsız tedavi teminatı kapsamında değerlendirilmektedir.

Yatışlı Tedavi Teminatının Kapsamı Nedir?

Ameliyatlı ve/veya ameliyatsız yatışlı tedaviler, sigortalının yatmasını gerektirmeyen ve TTB’nin güncel uygulama esaslarında tanımlanmış küçük ameliyat biriminden yüksek olan cerrahi ve ortopedik müdahalelere ilişkin giderler yatışlı tedavi kapsamındadır. Yatış süresi 24 saati aşmayan ameliyatsız tedavilere ilişkin giderler Ayakta Tedavi Teminatları dahilinde karşılanır. Ameliyat öncesi anestezi uzmanının yapılmasını istediği tetkikler Yatarak Tedavi Teminatının limiti dahilinde ödenir.

Başlıca Hangi Teminatlar Yatışlı Tedavi Kapsamında Yer Almaktadır?

Ameliyat, oda-yemek-refakatçi, yoğun bakım, doktor takibi, ilaç yatışlı, tanı yatışlı, kemoterapi, radyoterapi ve diyaliz teminatları yatışlı tedavi teminatı kapsamında değerlendirilmektedir.

Ömür boyu yenileme garantisi nedir?

Özel Sağlık Sigortasının aynı plan ile ömür boyu yenilenmesi taahhüdüdür. Bu taahhüt ile sigortalının sağlığında meydana gelen hastalık ve rahatsızlıklarından ötürü teminat kapsamı daraltılamaz, teminat limiti düşürülemez, sigortalı katılım payı arttırılamaz; sigorta teknik esaslarında ve özel şartlarında sigortalı aleyhine değişiklik yapılamaz. Ödenen tazminatların sözleşme primine oranına bağlı olarak ek prim uygulanamaz.

Aşı Giderleri Karşılanır Mı?

Yatışlı ve ayakta tedavinin bir arada bulunduğu ürünlerimizde ilaç teminatı yer almaktadır. 0-6 yaş arası çocukların koruyucu aşıları ve tüm sigortalıların pnömokok, menenjit, rota virüsü, tetanos ve grip aşıları bu teminat kapsamında karşılanır.

Check-Up Masrafları Sağlık Sigortam Kapsamında Mıdır?

Poliçede check-up teminatının bulunması halinde check-up giderleri, poliçede belirtilen anlaşmalı kuruluşlarda yaptırılması şartıyla, yılda 1 kez ve %100 oranında karşılanır.

Anlaşmalı Sağlık Kuruluşlarına Gitmem Durumunda Ödeme İşlemleri Nasıl Gerçekleşir?

Anlaşmalı Sağlık Kurumlarına gidildiğinde tazminat talebi, kurum tarafından doğrudan, sigortalımız adına bize yapılır. Sigortalımız teminat kapsamında olan sağlık giderleri için, poliçe teminatları doğrultusunda varsa, sadece katılım payını öder.

Anlaşmasız Sağlık Kuruluşlarına Gitmem Durumunda Ödeme İşlemleri Nasıl Gerçekleşir?

Sigortalının anlaşmasız kuruma gitmesi durumunda, sigortalının tedavi giderlerine ait fatura ve gerekli belgeleri Şirketimize ulaştırması gerekmektedir. Tedavi giderleri poliçe özel ve genel şartlarına göre değerlendirilerek ödenmesi gereken tazminat tutarı sigortalının banka hesabına online olarak yapılmaktadır.

Tamamlayıcı Sağlık Sigortası Nedir?

Sosyal Güvenlik Kurumu tarafından sigortalı olan kişiler için SGK ile anlaşmalı özel hastanelerde çıkan farkları karşılamak amacıyla satın alınan bir sigortadır.

Tamamlayıcı Sağlık Sigortası Kapsamı nedir?

Tamamlayıcı sağlık sigortaları; sigortalıların, sigorta başlangıç tarihinden sonra ortaya çıkan hastalıklarına ait muayene, tetkik ve tedavi giderlerini, poliçede belirtilen teminatların kapsamı ve limitleri, Sosyal Güvenlik Kurumu (SGK)’nun onayladığı tüm riskleri kapsamaktadır.

SEYAHAT SAĞLIK SİGORTASI

Seyahat Sağlık Sigortası hakkında merak ettiklerinizi bu başlık altındaki sorularda bulabilirsiniz.

Seyahat Sağlık Sigortası Nedir?

Seyahat Sağlık sigortası hem yurt içi, hem yurt dışı seyahatlerde önceden var olan ya da kronik hastalıklar dışındaki bir nedenden dolayı başınıza gelebilecek hastalık, kaza, valiz kaybı gibi riskleri güvence altına alan bir sigortadır.

Tıbbi tedavi teminatı nedir?

Seyahatiniz esnasında aniden hastalanmanız veya yaralanmanız durumunda, ayakta tedavi ve hastane, ameliyat ve tedavi masrafları ile doktorunuzun yazdığı ilaçların masrafları limitler dahilinde ödenir.

Çok sık seyahat ediyorum. Bu poliçeden yıllık olarak faydalanabilir miyim?

Poliçenizi haftalık, aylık, 3 aylık, 6 aylık ve yıllık olarak düzenleyebilirsiniz. Fakat şu nokta önemlidir. Bu sigorta en fazla birbirini izleyen 92 gün süren seyahatler için geçerlidir. TC sınırları içerisine giriş yapılmadan 92 günü aşan seyahatlerde teminatlar geçersiz olur.

Seyahat sağlık sigortasını seyahatimden ya da uçuşumdan 1 gün önce olacak şekilde mi başlatmalıyım?

Seyahat sağlık sigortaları, poliçe genel şartları gereğince öğlen 12:00 de başlayıp öğlen 12:00 de sona ermektedir. Eğer sizin seyahat başlangıç saatiniz öğlen 12:00 den önce ise poliçenizi seyahatinizden 1 gün önce başlatmalısınız. Aynı durum seyahat bitimi için de geçerlidir.

Türkiye’de daha önce geçirmiş olduğum rahatsızlık yurtdışı seyahatim sırasında tekrar ortaya çıktı. Bu poliçe kapsamında tedavi olabilir miyim?

Hayır. Doğuştan gelen ve/veya önceden tanı konmuş hastalık tanı ve tedavi süreçleri teminat haricidir.

Kaza veya hastalık durumunda teslim edilmesi gereken belgeler nelerdir?

Sigorta ettiren veya sigortalı kaza veya hastalık sonucu ödenmesi gereken muayene, tedavi ilaç ve hastane masraflarını gösteren belgelerin asıllarını veya onaylı suretlerini, tedaviyi yapan hekim veya hastanece doldurulacak ihbar ve tedavi formları ekinde teslim etmekle yükümlüdür.

FERDİ KAZA SİGORTASI

Ferdi Kaza Sigortası hakkında merak ettiklerinizi bu başlık altındaki sorularda bulabilirsiniz.

Ferdi Kaza Sigortası Nedir?

Ferdi kaza sigortası; kişilerin başlarına gelebilecek ani ve harici olaylar nedeniyle uğrayabilecekleri bedensel zararları teminat altına alır. Kaza sonucu ölüm, sürekli sakatlık, tedavi masrafları ve gündelik tazminat teminatları ile birlikte asistans hizmetleri tek bir poliçeyle temin edilebilmektedir. Bu nedenle çalışanlar ferdi kaza sigortası poliçesi yaptırarak başlarına gelebilecek beklenmedik kazalara karşı kendilerini, hatta dolaylı olarak ailelerini güvence altına almış olurlar.

Ferdi Kaza Sigortası ile Hayat Sigortası arasındaki farklar nelerdir?

Aralarındaki en temel fark vefat teminatıdır. Hayat Sigortası’ndaki vefat teminatı hastalık ya da kaza sonucu ölüm riskine güvence sunarken Ferdi Kaza Sigortası’nın vefat teminatı sadece kaza sonucu meydana gelen ölüm riskine güvence sunar. Poliçelerimiz Hayat Sigortaları Genel Şartları ile Ferdi Kaza Sigortası Genel Şartları’na tabidir. Teminat kapsamı ve istisnalar bu genel şartlarda belirtilir. Genel şartlarda belirtilmeyen veya aksine sözleşme düzenlenebilecek hususlar için poliçeye ait özel şartlar geçerlidir.

Sağlık Beyan Formu’nu doldururken nelere dikkat etmeliyim?

Sağlık Beyan Formu’nda boyunuz, kilonuz, sosyal alışkanlıklarınız, geçirdiğiniz veya mevcut hastalıklarınız ile ilgili kısımların tam olarak doldurulması ve beyanın tarafınızca imzalanması gerekir. Geçmişte geçirdiğiniz bir hastalığınızı önemsiz olduğunu veya geçtiğini düşünseniz bile mutlaka bildirmelisiniz.

Grup sigortası yanında bir de bireysel sigorta almam bana ek fayda sağlar mı?

Grup sigorta özellikleriniz sigorta şirketi ile işvereniniz arasında belirlenir ve karara bağlanır. Ayrıntılı bilgiyi işvereninizden alabilirsiniz. Bu bilgiler ışığında, sigortanızın ihtiyaçlarınızı karşılamadığını düşünürseniz ihtiyaçlarınızı karşılayacak bireysel bir poliçe için bize başvurabilirsiniz.

Teminat tutarını değiştirebilir miyim?

Poliçe koşullarınıza ve şartlarınıza göre, sahip olduğunuz teminat tutarını değiştirebilirsiniz. Poliçe dokümanınızın broşürü mevcutsa ona bakabilir veya bizi arayarak talebinizi iletebilirsiniz.

Hasar durumlarında neler yapılması gerekiyor?

Farklı sigorta poliçeleriniz kapsamında karşılaştığınız hasar durumlarıyla alakalı Sigortam Yanımda uygulamasını kullanarak kolayca destek alabilirsiniz. Aşağıda sizler için hazırladığımız pratik soru-cevap içeriklerini okuyarak da olası hasar durumlarına karşı önceden bilgi sahibi olabilirsiniz.

Hasar durumunda ne yapılmalıdır?

Öncelikle bir tutanak ile yaşadığınız hasarı resmi hale getirmelisiniz (kaza tespit tutanağı, resmi kolluk kuvvetleri tutanağı vs.) Yasa gereği hasar tarihinden itibaren 5 iş günü içerisinde hasar ihbarında bulunmanız gerekmektedir. Hasar anında sizden sigortalı değilmişçesine zararı önlemeye, azaltmaya ve hafifletmeye yarayacak önlemleri almanız beklenmektedir. Ancak zorunlu ve acil durumlar dışında hasar konusu yer veya mallarda bir değişiklik yapmamanızı, hasara ilişkin delil ve kanıtları korumanızı önermekteyiz. Hasar dosyanız oluşturulurken iletişim bilgilerinizi eksiksiz olarak bırakmanız ve en kısa sürede sizden istenen hasar evraklarının size iletilen adrese ulaştırmanız hasar raporunuzun yazılması için oldukça önemlidir. Hasar tespiti için size eksper yönlendirilmesi yapıldıysa, eksperin talimatlarına uymanız ve hasara dair resmi makamlarca verilen her türlü evrakı ve hasarla bağlantılı yaptığınız tüm harcama ve masraflarınızı kanıtlamak için size verilen belgeleri (servis formu, fatura, fiş) mutlaka saklamanız gerekmektedir. Hasar dosya takibini kolayca yapabilmeniz için hasar dosya numarasını mutlaka not almanız yararınıza olmaktadır. Sigorta şirketinin sizden hasarla ilgili ek belge isteme hakkı vardır, bu gibi durumlarda tazminatınızın en kısa sürede ödenebilmesi için evrakları hızlıca sigorta şirketine ulaştırmanız size kolayca hasar ödenmesine yardımcı olacaktır.

Hasarın gerçekleşmesi durumunda zarar nasıl tespit edilir?

Maddi hasarlarda hasarın doğru şekilde tespit edilmesi çok önemlidir. Yaşanan bir hasar sonrası açılan hasar dosyasına istinaden görevlendirilen bağımsız sigorta eksperinin hasarı incelenmesi akabinde sigorta şirketinin tazminat çalışması sonlandırılmaktadır.

Hasar ödemeleri nasıl gerçekleştirilmektedir?

Hasar ödemeleri eksper raporu oluştuktan ve hasarınız sigorta şirketi tarafından değerlendirildikten sonra hasar ihbarında paylaştığınız hesap numarasına veya anlaşmalı kurumlara ödenmektedir.

Asistans hizmetleri hasar olarak değerlendirilir mi?

Hayır. Poliçenizde belirtilen asistans hizmetlerini kullanmanız, poliçe yenilemenizde her hangi bir hasar kaydı oluşturmayacaktır.

Hangi durumda ‘Maddi Hasarlı Trafik Kazası Tespit Tutanağı’nı kullanabilirim?

Sadece maddi hasarlı trafik kazalarında; kazaya karışan diğer araçların sürücü ya da sürücüleri ile anlaştığınız takdirde, kendi aranızda Maddi Hasarlı Trafik Kazası Tespit Tutanağı doldurabilirsiniz.

Aşağıdaki durumlarda bu tutanak doldurulmamalıdır.

- Kaza yapan herhangi bir tarafın sürücü belgesi yoksa veya yetersiz ise;

- Kaza yapan herhangi bir tarafta yaş küçüklüğü var ise veya alkol veya akıl sağlığı şüphesi var ise;

- Kaza yapan herhangi bir tarafta kamu aracı veya kamu malına verilen bir zarar var ise;

- Kaza yapan herhangi bir taraf 3. Kişilere ait eşyalara zarar verdi ise;

- Kaza yapan herhangi bir tarafta trafik sigortası yok ise; (Yurtdışından gelen araçlar için düzenlenmiş Yeşilkart-Green Card belgesi de trafik sigortası yerine geçmektedir)

- Kaza yapan herhangi bir tarafta ölüm veya yaralanma var ise

‘Maddi Hasarlı Trafik Kazası Tespit Tutanağı’nı nasıl kullanabilirim?

- Öncelikle önerimiz tutanağınızı online olarak doldurmanızdır. Kaza tutanağı uygulamasını buradan indirebilirsiniz. Elinizde basılı evrak var ise ve bu evrakı kullanmak istiyorsanız aşağıdaki yönergelere göre de işleminizi tamamlayabilirsiniz. Uygulama içerisinde kaza tutanağı da bulunmaktadır.

- Mümkün olan durumlarda araçlar kaza yerinden kaldırılmadan önce farklı açılardan fotoğrafları çekilmelidir.

- 1 ve 2 numaralı alanlara kazanın tarihi ve yerine ilişkin bilgiler yazılacaktır.

- 3 numaralı alan, varsa görgü tanıklarının irtibat bilgilerine ayrılmıştır.

- 4, 5 ve 6 numaralı alanlara sürücüye, araca ve trafik poliçesine ilişkin bilgiler yazılacaktır.

- 7 numaralı alanda yer alan kutucuklardan uygun olanı (x) ile işaretleyiniz. Bu alanın doldurulması zorunlu olmamasına rağmen şirketin olayı kısa sürede değerlendirmesi için önemlidir.

- 8 numaralı alan yurtdışından gelen araçlar için düzenlenmiş ve trafik sigortası yerine geçen Yeşilkart – Green Card belgesine sahip araçlar için doldurulacaktır.

- 9 numaralı alanda yer alan araç türleri üzerinde aracın ilk darbeyi aldığı yeri işaretlemeyi unutmayınız

- 10 numaralı alana çarpışma yerinin ve anının taslağını mutlaka çiziniz. Taslak üzerinde cadde ve sokak ismi belirtilmeli, aracın gittiği yön işaretlenmeli, yol çizgileri çizilmelidir. Araçlar A ve B aracı olarak işaretlenmelidir.

- 11 numaralı alana sürücüler kaza ile ilgili görüşlerini yazacaklardır. Sürücü görüşleri için 10 numaralı alanın yeterli olmadığı durumlarda görüşler beyaz bir sayfa kullanılarak tamamlanabilir. Elektronik cihazlar üzerinden Sigorta Bilgi ve Gözetim Merkezi’nin sağladığı uygulamalar üzerinden iletilen ses, video vb. dosyalar da kaza görüşü olarak yeterli olacaktır.

- 11 numaralı alanın açıklamadaki şekilde doldurulmasından sonra 12 numaralı alanın sürücüler tarafından imzalanması zorunludur

- Tutanakların bir sureti fotoğraflarla beraber karşı tarafın veya kendi aracınızın trafik sigortası poliçesini tanzim eden sigorta şirketine veya kasko poliçesinden tazminat talep edilecekse aracınızın kasko sigortası poliçesini tanzim eden sigorta şirketine ulaştırılmalıdır.

- İkiden fazla aracın karıştığı trafik kazalarında birden fazla form kullanılabilir. Bu durumda, her bir form tüm sürücüler tarafından imzalanmalıdır. İmzalar için formun alt tarafındaki boş alan kullanılabilir.

Kasko sigortalarında araç değeri nasıl tespit edilir?

Araç değerleri Türkiye Sigorta ve Reasürans Şirketleri Birliği tarafından hazırlanan araç kasko değer listesine göre tespit edilmektedir. https://www.tsb.org.tr/kasko-deger-listesi.aspx?pageID=631 adresinden güncel değerlere ulaşabilirsiniz. Bunun yanı sıra; araç üzerinde satın alınmış olan opsiyonel özellikler ile taşıta sonradan ilave edilen tüm özellikler, bedelleri belirtilerek aksesuar sigortası kapsamı içine dâhil edilir. Bunlar için ayrıca sigorta bedeli belirtilmesi gerekir.

Kasko Sigortası yurt dışında da geçerli midir?

Normalde Hayır. Ancak bu talebin sigortalı tarafından iletilmesi durumunda poliçe bu ek teminat ile hazırlanabilir veya poliçe süresi içerisinde ek belge düzenlenerek dâhil edilebilir.

İhtiyari Mali Mesuliyet teminatı nedir?

Karayolları Trafik Kanununa ve Genel Hükümlere göre aracın işletenine düşen sorumluluğun; trafik sigortası limitlerini aştığı durumlarda, bu limitin üzerinde kalan kısmın kasko poliçesinde belirlenen limitler çerçevesinde karşılanmasıdır.

Aracımı değiştirdiğimde ne yapmam gerekir?

Kasko Sigortanıza araç değişikliği ek belgesi düzenletmeniz gerekmektedir.

Kasko Sigortası her zararı karşılar mı?

Hayır. Kasko sigortasının ödemeyeceği zararlar aşağıda belirtilmiştir.

- Meydana gelecek savaş, nükleer tehlikeler ve bu olaylardan dolayı güvenlik güçleri tarafından alınan önlemler neticesinde aracın uğradığı hasarlar.

- Kamu otoritesince uygulanabilecek yaptırımlar neticesinde araca verilen zararlar (kamu otoritesince aracın çekilmesi hariç) .

- Aracın sürücü belgesine sahip olmayan kişilerce kullanılması esnasında meydana gelen hasarlar.

- Alkol, uyuşturucu ve benzeri maddelerin etkisi altındaki kişiler tarafından aracın kullanılması esnasında meydana gelen zararlar.

- Sigortalı ya da sigortalının hareketlerinden sorumlu olduğu şahıslar veya birlikte yaşadığı şahısların bilerek veya isteyerek verdiği zararlar ile bu şahısların sigortalı aracı çalması veya kaçırması gibi sebeplerden biri neticesinde ortaya çıkan zararlar

- Periyodik olarak bakım ve onarımının yapılmaması sonucunda çürümeler, paslanma, eskime, yağsızlık, susuzluk ve donma sebebiyle araçta oluşabilecek zararlar

- Aracın kendi kuvveti ile hareket ederek girip çıkabileceği, belirli bir tarifeye bağlı, ruhsatı olan ve düzenli olarak sefer yapan gemi ve trenler haricindeki araçlarla nakli esnasında oluşabilecek kazalarda araca verilecek hasarlar.

Kaza durumunda hasarsızlık indirimi etkilenir mi?

Kaza sonucu belirlenen kusur sizde değil ise hasarsızlık indiriminiz etkilenmez. Aksi durumda ise tamamen poliçenizde ki şartlarınız doğrultusunda işlem yapılır. Şayet poliçenizde hasarsızlık koruma teminatı veya alternatif tamirhaneler ile ilgili bir teminat var ise poliçenizi aynı şirketten yenilemeniz ve tek bir hasar durumunda hasarsızlık indiriminiz etkilenmemektedir. Bu teminatın poliçeniz içerisinde yer almaması durumunda ne yazık ki var olan indiriminiz etkilenmektedir.

Anahtar kaybı Kasko Sigortasından karşılanabilir mi?

Poliçede yer alan limitler doğrultusunda karşılanabilmektedir.

Aracın asıl anahtarla çalınması sonucu uğradığım zarar Kasko Sigortasından karşılanabilir mi?

Araç anahtarının; sigortalı veya araç sürücüsünü öldürmek, yaralamak, zor ve şiddet kullanmak veya tehdit etmek sureti ile aracın çalınması veya çalınmaya teşebbüs edilmesi sonucu meydana gelebilecek ziya ve hasarlar ve sigortalı veya araç sürücüsü tarafından ikametgâh/işyeri niteliğindeki kapalı ve kilitli bir mahalde muhafazası sırasında bu mahalle kırmak, delmek, yıkmak, devirmek, zorlamak, zorlamak, araç-gereç kullanarak veya bedeni çeviklik sayesinde tırmanmak veya aşmak sureti ile girilerek aracın çalınması veya çalınmaya teşebbüs edilmesi sonucu meydana gelecek ziya ve hasarlar Kasko Sigortasından karşılanabilmektedir.

TRAFİK KAZASI DURUMUNDA MOBİL TUTANAK KULLANIMI

Trafik kazası durumunda, cep telefonunuza mobil kaza tutanağı uygulamasını yükleyerek mobil tutanak doldurabilirsiniz.